新NISAって最近よく聞くけどやった方がいいの?

投資はリスクがあるから怖い・・・

投資って難しそう。知識ゼロでも初めていいの?

私も最初は

「投資はお金持ちがすることだから関係ない」

「投資って難しそう、損するのは怖い」

と思っていました。

だけど実際に投資を始めてみて、今ではやってよかったと思っています。

投資を始めたことによって人生の選択肢が増えたと感じますし、今後も続けていきたいです。

そして投資をしないのもリスクなんだよと声を大にして言いたい!

今でこそ金融教育が義務化されましたが、

これまで金融教育を受けてない世代がほとんど。

投資のことなんてよくわからなくて当たり前、

不安に感じるのは当然のことだと思います。

だけど

お金はただ預金に置いておくだけでは、増えません。

それどころか、

「預金だけだと減る」と言われています。

この記事を読み終わる頃には「銀行にお金をあずけておくのは、もったいない」「少額からでも今から投資をしておいた方がいいのかも」と思うようになるはずです。

この記事が、投資に関心をもつきっかけになればと思います。

ぜひ最後まで読んでいただけると嬉しいです!

なぜ投資が必要なのか?

その理由は以下の3つに起因します。

ひとつひとつ、順番に解説していきますね!

投資をするべき理由

理由①止まらないインフレ

ここ数年で急速に物価上昇が進んでいて、家計を圧迫していますよね。

目先の物価上昇もありますが、

インフレは今後も続く見込みです。

日本の物価高騰は、長引く戦争などに起因する需給バランスの崩れ、原材料費の上昇、円安、賃金上昇など、複数の要因によって生じています。

物価上昇の例👇

・電気代やガス料金、ガソリンなどのエネルギー源

・小麦粉、米、めん類、卵、鶏肉、豚肉、牛乳、野菜、果物、食用油などの食料品

・マクドナルドやスシローなど飲食店代

・スターバックスなどコーヒー代

・ディズニーチケットなど娯楽費

こういった身近なものの値段が数年前と比べてもどんどんあがっていますよね。

お菓子などを買ったときに

「値段は変わらないけど、なんか量が少ないな?サイズが小さくなっている?」

と思った経験ありませんか?

こういった「ステルス値上げ」されているケースも少なくないです。

それから東大の学費が値上がりしたニュースも記憶に新しいですよね。

値上げの理由としては光熱費などの諸費用の高騰、人件費の増大を理由に挙げています。

こういったことをふまえると

将来的に子どもの教育費にかかる費用が

想定よりも多くなる可能性も😱

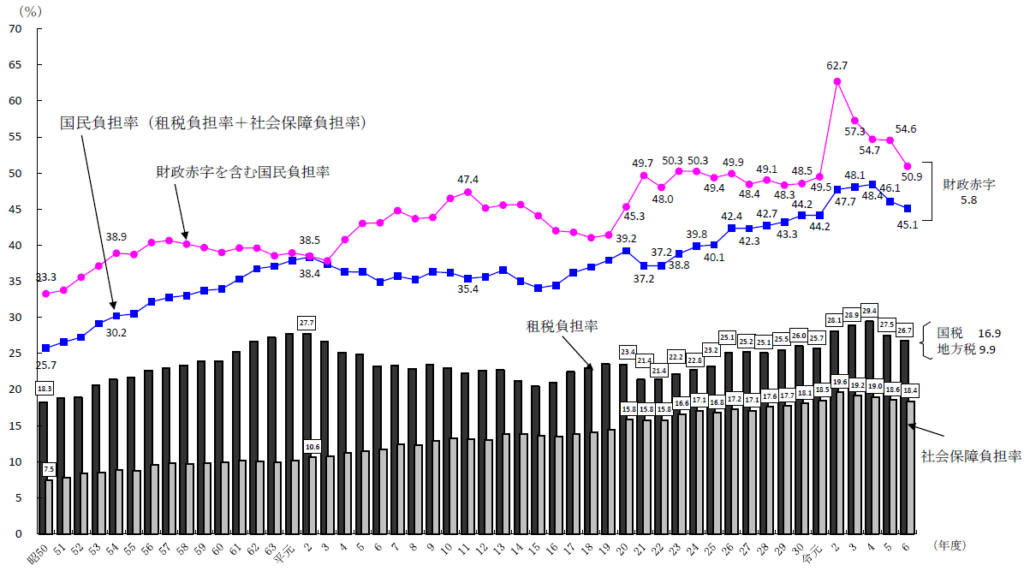

理由②増え続ける国民負担率

国民負担率とはお給料から引かれる税金+社会保険料の負担割合のことです。

国民負担率が高いと手取りが減ることになります。

2024年度の国民負担率は45.1%

つまり、所得の半分くらいが引かれていることになるんです💦

国民負担率は増加傾向にあって

少子高齢化は加速していく一方なので

今後も負担が増える可能性が高いです。

日本の国民負担率は増加傾向

(引用元:財務省)

国民負担率が高いことが悪いというわけではなく、

高い社会保障費を負担しているほど社会保障も充実させることができます。

国民負担率の高い欧米などがそうです!

諸外国と比べ日本の国民負担率が特別高いわけではないのですが

日本は現役世代が高齢者を支える構造になっていて、

現役世代への恩恵が少ないんですよね。

ここ最近の政策を見ても、

社会保障が手厚くなるどころかむしろ恩恵が少なくなって負担ばかり増える傾向にあります。

例えば...

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

・高額療養費の自己負担限度額引き上げ

・厚生年金を財源にして国民年金3割底上げ

・公的年金もどんどん減っている

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

国の施策として「貯蓄から投資へ」の動きを推進したいということで

新NISAやiDeCoなど、

税制優遇をしてまで制度を拡大してきたという背景があります。

つまりこれって、

「国はあなたたちの生活を保障してあげられないから自分で努力して何とかしてね」

っていうメッセージなんですよね。

ヤバくないですか?😱

何もしなければこのまま搾取されていく一方なんですよ・・・

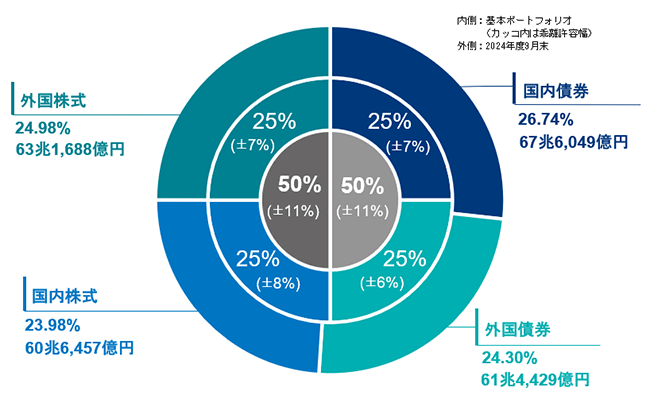

ちなみに、わたしたちの年金も運用されているの知っていますか?

私たち国民から集めた年金の財源は

GPIFという機関が運用しているんです。

(引用元:GPIF)

株や債券といった値動きのある資産に投資しています。

現金だけではとても私たちの年金を払えないからなんですね。

私たちの老後の生活を支える年金も

投資の力を利用して少しでもお金の寿命を延ばすことを考えられているんです!

理由③上がらない賃金

日本では物価や国民負担率が上がっているのに

お給料は全然増えていないんです、、

昔のように成長し続けて長く勤められる企業ばかりではないから、転職は普通。

終身雇用で長く勤めるほど収入が上がる、企業に勤めていれば安泰という時代ではなくなりましたよね。

しかも会社の「稼ぎ」の配分は、株主への割合が高まる一方で従業員への割合は低くなっています。

収入が増えているのに、生活が楽にならない

これってあるあるじゃないですか?

さらに子育てしてるとお金がかかるので、ある程度の収入があっても苦しいっていうのが現実だと思います。

実質的な資産価値の目減り

ここまでお伝えしてきたように

長引くインフレや増え続ける国民負担率

負担ばかり増えて賃金は上がらない現状。

これってつまり、

お金の実質的な価値が目減りしていることになるんです。

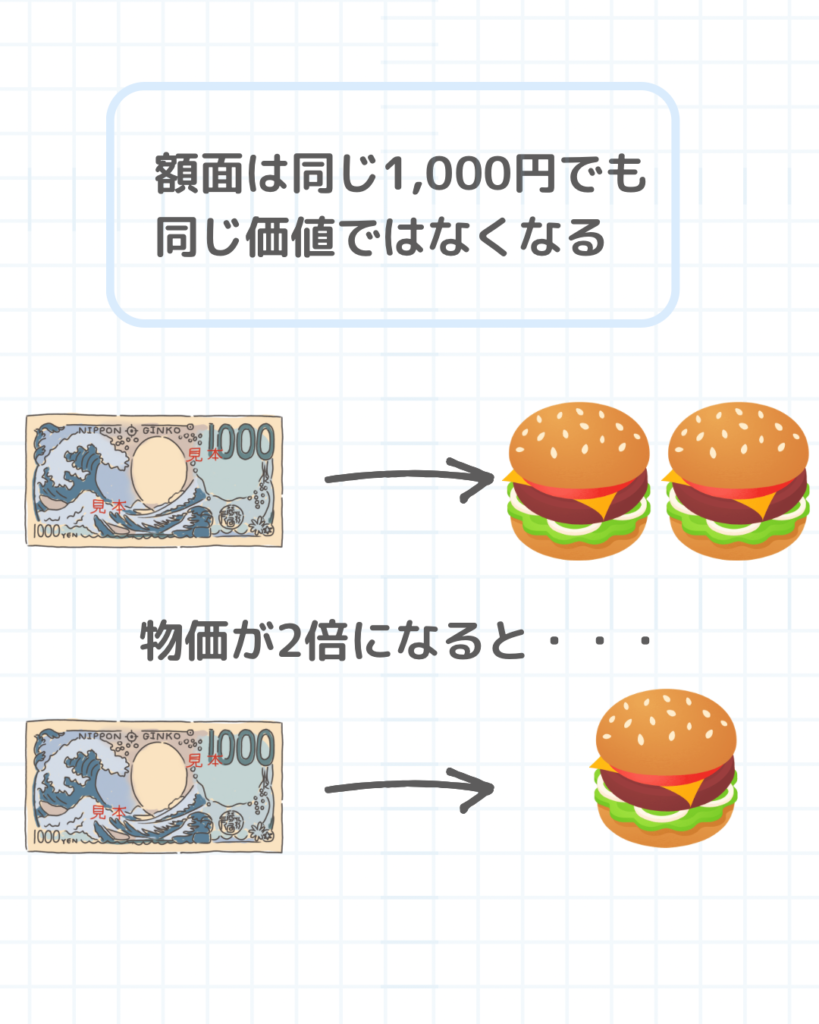

「お金の価値が目減りする」って、イメージつきにくいかもしれませんが・・・

例えばハンバーガーの値段が2倍になったとしたら、同じ1,000円でも買える個数は半分に減ってしまいます。

数字上は同じ額面金額だったとしても、

お金の価値が下がっているということになるんです。

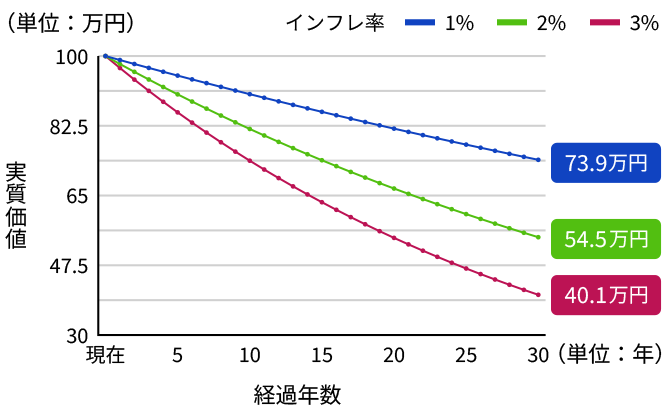

国は年率2%の物価上昇を目標としています。

目先の物価上昇もそうですが、

老後など将来の生活費はもっと増え、

子どもの教育費なども今想定している金額より多く必要になる可能性が高いです。

例えば物価が年2%ずつ上がると、

30年後のお金の価値は半分近く減ってしまうことになります。

(引用元:明治安田)

なので、2%以上お金が増やせないと

お金はどんどん目減りしていってしまいます。

預金では資産の目減りに耐えられない

2025年1月現在の銀行預金の金利は0.1%。

100万円を預けて1年後に受け取れる利息は

たったの1,000円です。

これでは物価の上昇には耐えられません

マイナス金利が解除されましたが

世界的に見ても日本は低金利であることは変わりなく、

金利が上昇したとしても物価上昇に追いつくほどは上がらない可能性が高いです。

なぜかというと、

国が膨大な借金を抱えているから・・・

国は国債というものを発行して資金を調達しています。

これが国の借金ということになるのですが、

増え続けているんですよね・・・

お金を借りるとき、利子が発生しますよね?

国債も同じで、国の金融政策によって金利が上がったり下がったりします。

金利を上げるってことは、返さなきゃいけない金額も増えるので、

日本が劇的に金利を上げるのは難しいと思います。

そういった意味でも投資の力を借りて

「お金の価値を守る」ために増やす必要があるんです。

新NISAで投資して資産を増やせばより人生が歩きやすくなる

ここまでお伝えしてきた内容から、

投資をしないこともリスクだということはご理解いただけたのではないかと思います。

預金や賃金だけに頼らず、投資で資産を増やせばより人生が歩きやすくなります。

では、どんなものに投資をすればいいのか?

過去のデータを見ると、世界の企業に分散投資できる低コストのインデックス型投資信託などで長期投資すれば、損をするリスクを抑えながら資産を大きく増やせています。

NISAなら通常利益に対して20.315%の税金がかかるところを非課税で運用することができます。

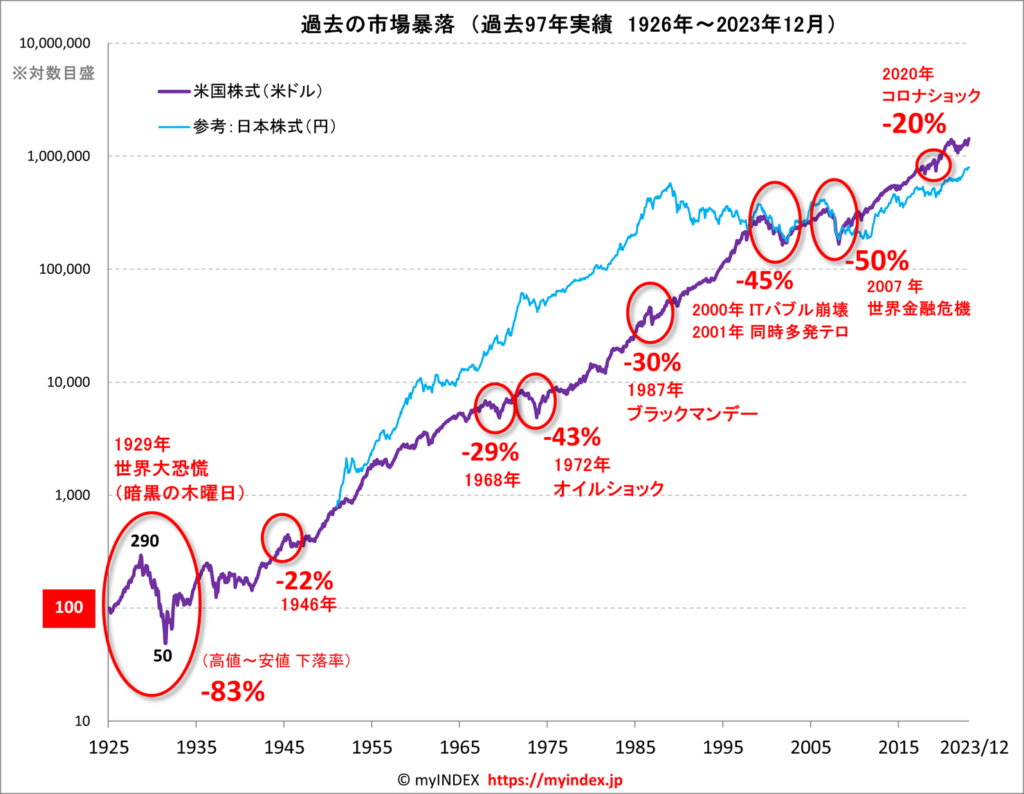

世界経済は成長し続けていて、定期的に大幅に下落する局面もありながら世界全体の株価は長期で大きく上がっています。

(引用元:myINDEX)

だから、世界株投信などに投資すれば資産は増やしやすいんです

投資は長期で考えることがとっても大事。

たとえ投資の知識がなくても

長期投資の基本を守ることができれば

リスクを抑えて資産を増やすことも可能です。

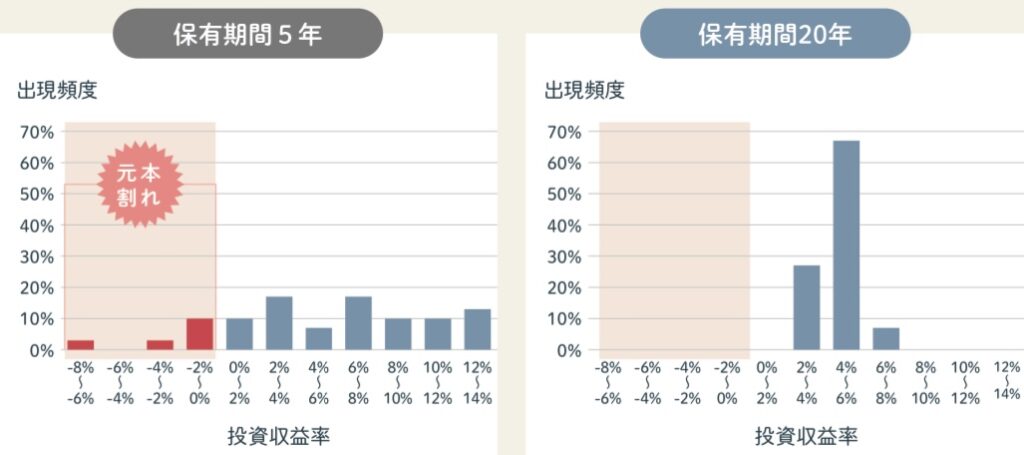

過去20年間の長期投資で元本割れの確率0%

保有期間5年で元本割れする確率は10%、20年であれば元本割れしたことがないというデータも。

(引用元:金融庁)

特に長期投資の恩恵が大きいのが複利の力。

長く持てば持つほど複利で雪だるま式に

増えていく効果があります。

投資は早くはじめるほど時間を味方につけて資産を増やしやすいんです!

まだ投資始めてない人は少しでも早く始めた方が複利効果を享受できますよ。

ここで私の運用実績も紹介しますね!

これ、子どもの教育費として投資している資金なんですが

お祝い金+毎月2万円を約2年間投資して12月末時点で+25万8千円

預金では考えられないですよね。

教育費はまとまったお金が必要になりますし、

ここまでお伝えしてきた理由をふまえて

わたしは貯金ではなく、投資するという選択をしました。

短期的な実績を見ること自体はあまり意味のないことですが、

投資をしたか、してないか

たったそれだけのことで2年でこんなに差がつくんです。

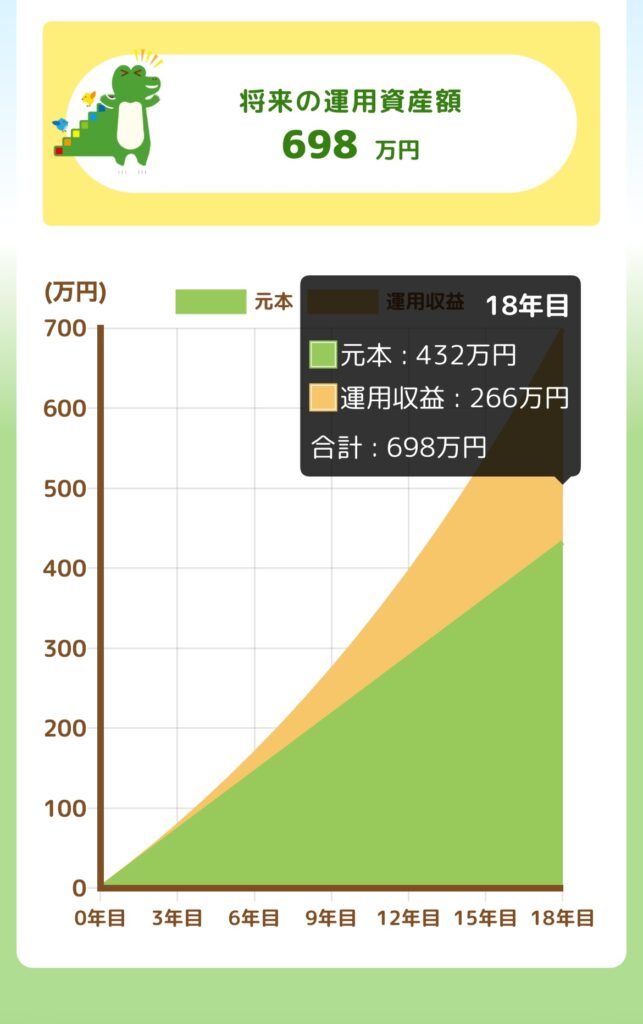

もし仮に18年間運用を続けたとしたら・・・

毎月2万円を積立投資して年率5%で運用できた場合のシミュレーション

あくまでシミュレーションですが、

元本432万円で266万円増える結果に!

もちろんNISAであれば、

これだけ利益が出ていても非課税で受け取れます。

預金やお給料に頼らず、投資で資産を増やすことができれば、

より人生の選択肢が増えると思いませんか?

生きていく上で、お金の問題からは逃れられないですよね。

もしこのまま投資をせずに資産が目減りし続けたら、、

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

子どもの教育費を十分に貯められずにやりたいことを叶えてあげられない

老後2,000万円必要と言われているけど貯められる気がしない

物価高で家計が苦しい

将来が不安で今を楽しむお金を使えない

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

ずっとお金の不安を抱えて過ごすことになるかもしれません。

一方で投資をしてお金を増やすことで

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

子どものやりたいことを我慢せずに叶えてあげられる

老後の備えもばっちり

お金に働いてもらっているから

安心して今を楽しむお金を使える

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

あなたはどちらを選びますか?

______________________________________

もちろん、収入がたくさんあって

有り余るほどお金があり

思う存分贅沢もできていて

生活にも全く困っていない

少ない年金でも生きていける自信がある

老後現金をたんまり貯められる見込みがある

______________________________________

という方は投資をしなくてもいいかもしれません

だけど

______________________________________

収入が少ない

老後や教育費など将来に向けて十分なお金を貯められていない

お金を増やして今を楽しむためにお金を使いたい

お金の不安を解消したい

______________________________________

という気持ちが少しでもあるなら

投資はやるべきだと思います!

いかがでしたでしょうか?

ただなんとなく預金しているだけでは、決してお金は増えない

それどころか

今のお金の価値は将来的に目減りする

=投資をしないこともリスクである

ということがお分かりいただけたのではないでしょうか。

たとえ少額であったとしても、少しでも早く投資をはじめてお金に働いてもらうことが重要です!

このブログを読んだ方が、少しでも投資について興味をもち、『お金を守りながら、増やす』きっかけになれば幸いです。

また、「資金が少ない、知識もない状態からでも投資はできるよ」ということを伝えていきたいと思っています。

{kind=link}